バンドルカードは、クレジットカードを持っていなくても使えるプリペイド型の決済サービスとして広く利用されています。

その中でも特徴的なのが、「ポチっとチャージ」という後払い機能です。

手元に現金がない状態でもチャージができるため、資金が必要なタイミングで活用されるケースが増えています。

この仕組みを応用して、「現金化」という形で利用する人も一定数存在します。

特に、即日で資金が必要な場面では、バンドルカードの手軽さとスピード感が一つの選択肢になります。

バンドルカード現金化の基本的な流れはシンプルです。

ポチっとチャージで残高を作り、その残高をギフト券や商品などに変換し、最終的に現金として回収します。

実際には、この過程をサポートする現金化業者を利用することで、よりスムーズに進めるケースも多く見られます。

特にバンドルカードはバーチャルカードとして即時発行できるため、他の後払いサービスと比べても「今すぐ使える」という点が特徴です。

このため、アプリを登録したその日に現金化まで進めることも現実的です。

一方で、現金化の結果は「どの方法を選ぶか」「どの業者を使うか」によって大きく変わります。

換金率や入金スピードだけでなく、手数料や条件によって最終的な手取り額が変わるため、仕組みを理解したうえで選ぶことが重要になります。

また、自分で商品を購入して売却する方法もありますが、売却までに時間がかかるケースもあるため、スピードを重視する場合は業者利用が選ばれやすい傾向があります。

この記事では、バンドルカード現金化の仕組みから具体的な方法、さらに人気業者の特徴や選び方までを整理します。

ポチっとチャージを前提とした資金調達の考え方を含め、全体像を理解できる構成にしています。

最終的には、「どの方法を選べばよいか」ではなく、自分の状況に合った現実的な選択ができる状態を目指します。

【最新2026年版】

後払い現金化おすすめ!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分のスピード現金化サービス】

- 最短10分で即日振込対応

- WEB完結でスマホのみでOK

- 後払いアプリ各種に対応

- 明朗会計で初めてでも安心

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【高換金率が魅力の後払い現金化サービス】

- 最大99%前後の高換金率

- 最短即日でスピード入金

- 面倒な書類・審査なし

- オンラインで簡単に申込み可能

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

キャッツマネー

詳細をコチラ初回92% / 2回目84~88%振込時間最短3分営業時間24H 年中無休

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

バンクレジット

詳細をコチラ初回92% / 2回目82%振込時間最短3分営業時間9:00~22:00

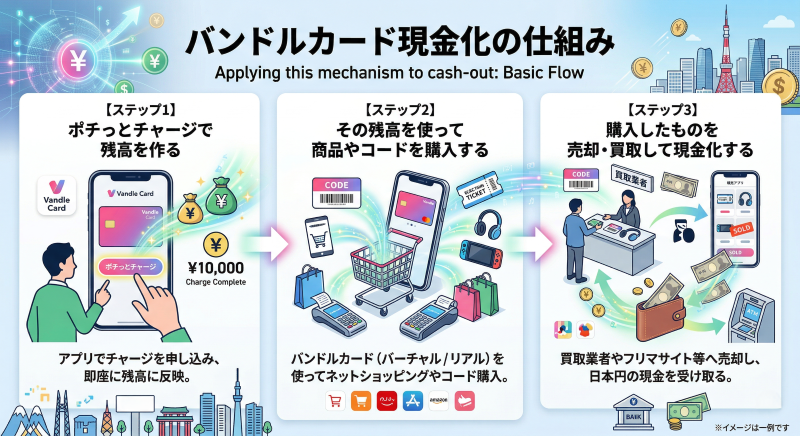

バンドルカード現金化の仕組み

バンドルカードを使った現金化を理解するうえで重要なのは、「ポチっとチャージがどういう仕組みか」を正しく把握することです。

バンドルカードはプリペイド型の決済サービスであり、本来は事前にチャージした金額の範囲で支払いを行います。

ただし、「ポチっとチャージ」を利用することで、後払いの形で残高を増やすことができます。

この仕組みを現金化に応用する場合、基本的な流れは次のようになります。

- ポチっとチャージで残高を作る

- その残高を使って商品やコードを購入する

- 購入したものを売却・買取して現金化する

このように、直接現金を引き出すのではなく、「決済→変換→回収」というプロセスを経る必要があります。

ポチっとチャージの特徴

ポチっとチャージの最大の特徴は、「即時性」です。

申込み後すぐに残高へ反映されるため、クレジットカードの審査や発行を待つ必要がなく、その場で決済に使える状態になります。

のスピード感が、現金化と相性の良いポイントです。

また、アプリ上で完結するため、

- 新たなカード発行が不要

- 手続きがシンプル

- 利用開始までのハードルが低い

といった特徴があります。

現金化との相性が良い理由

バンドルカードは、バーチャルカードとして即時発行され、オンライン決済に広く対応しています。

このため、ギフト券やデジタル商品などの購入に使いやすく、現金化のルートを組みやすいという特徴があります。

また、ポチっとチャージによって、

- 手元に現金がなくても利用できる

- 即時に決済が可能

- 小額からでも利用しやすい

といった点も、現金化を検討する際のハードルを下げる要素になります。

現金化のルートは複数ある

バンドルカード現金化では、主に以下のようなルートが考えられます。

- ギフト券やデジタルコードを購入して売却

- 商品を購入して転売

- 業者を利用して現金化

この中でも、スピードを重視する場合は業者利用が選ばれやすく、手間を減らしたい場合にも相性が良い方法とされています。

利用条件による違い

バンドルカードは利用状況やチャージ方法によって、利用可能な範囲や上限が異なります。

たとえば、

- チャージ上限額

- 利用可能な決済先

- 利用履歴による制限

といった要素によって、選べる現金化方法が変わることがあります。

そのため、一般的な方法をそのまま当てはめるのではなく、自分の条件の中で現実的なルートを選ぶことが重要になります。

バンドルカード現金化はスピード設計型

このように、バンドルカード現金化は

- どのルートを選ぶか

- どれだけ早く現金化するか

- 手間をどこまで許容するか

といった要素の組み合わせで結果が変わります。

特にポチっとチャージの即時性を活かす場合は、スピードを軸にした設計が重要になります。

この構造を理解しておくことで、方法選びや業者選定の精度が大きく変わってきます。

バンドルカード現金化の主な方法

バンドルカードを使った現金化は、いくつかのルートがありますが、他の後払いサービスと比べると「業者を利用する方法」が選ばれやすい特徴があります。

その理由は、ポチっとチャージの即時性と、バンドルカードの決済特性にあります。

ここでは代表的な方法を整理します。

現金化業者を利用する方法

バンドルカード現金化で最も一般的なのが、業者を利用する方法です。

基本的な流れはシンプルで、

- 申込み

- 指定された方法で決済(バンドルカード)

- 確認後に入金

という形で進みます。

この方法の最大の特徴は、スピードと手続きの簡単さです。

ポチっとチャージで残高を用意した後、指定通りに進めるだけで現金化が完了するため、ルート設計や売却の手間がありません。

また、条件が整えば即日での入金も可能なケースが多く、短時間で資金を確保したい場合に適しています。

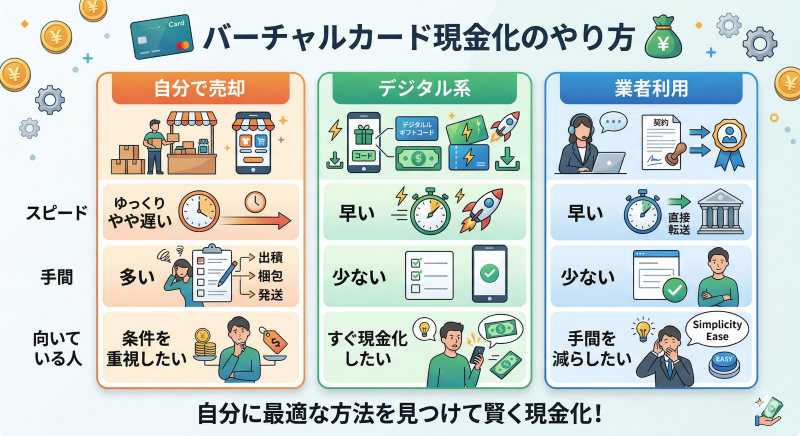

ギフト券・コードを経由する方法

自分で現金化を行う場合、ギフト券やデジタルコードを経由する方法があります。

- バンドルカードでコードを購入

- 買取サービスなどで売却

- 現金として回収

この方法は、比較的シンプルに進められる点が特徴ですが、換金率や手数料の影響を受けやすい傾向があります。

また、どのコードを選ぶかによって売却のしやすさが変わるため、ある程度の知識や経験が必要になります。

商品購入→転売による方法

もう一つの方法が、商品を購入して売却するルートです。

- バンドルカードで商品を購入

- フリマアプリや買取店で売却

- 現金化

この方法は、商品選びを適切に行えば換金率を調整しやすい特徴があります。

ただし、売却までに時間がかかることが多く、即日性には向きません。

また、出品や発送といった手間も発生するため、スピードを重視する場合には不向きです。

方法ごとの特徴の違い

ここまでの方法を整理すると、それぞれの特徴は次のように分かれます。

- 業者利用:スピードと手続きの簡単さに優れる

- ギフト券系:比較的早いが条件変動の影響を受けやすい

- 商品転売:手取りは調整しやすいが時間と手間がかかる

このように、どの方法にもメリットと制約があります。

バンドルカードは業者との相性が良い

バンドルカードの場合、業者利用が選ばれやすい理由は明確です。

- ポチっとチャージで即時に残高を用意できる

- バーチャルカードとしてすぐに決済に使える

- オンライン決済との相性が良い

このため、「すぐに使えて、すぐに現金化できる」という流れを作りやすくなります。

一方で、自分でルートを組む場合は、

- 商品選定

- 売却先の選定

- 手数料の計算

といった工程が必要になり、時間や手間が増えます。

業者を前提にすると流れがシンプルになる

特に、

- 即日で資金が必要

- 手間をかけずに進めたい

- 初めて現金化を行う

といった場合は、業者を前提に考えることで、全体の流れがシンプルになります。

ポチっとチャージで残高を作り、そのまま業者の指定に従って進めることで、現金化までのプロセスを短縮できます。

方法は「目的」で選ぶ

バンドルカード現金化では、

- スピードを優先するのか

- 手取りを優先するのか

- 手間を減らすのか

という目的によって選ぶ方法が変わります。

特にポチっとチャージの特徴を活かす場合は、「すぐに使える」という強みをどう活かすかが重要になります。

バンドルカード現金化で人気業者を選ぶポイント

バンドルカード現金化では、業者を利用するケースが多いため、「どこを選ぶか」が結果に大きく影響します。

特にポチっとチャージの即時性を活かす場合、業者の対応スピードや条件によって、実際の使いやすさが変わります。

ここでは、人気業者を選ぶための判断ポイントを整理します。

業者選びで確認すべき基本項目

まず前提として、比較する際に見るべきポイントはある程度共通しています。

| 項目 | 確認ポイント |

|---|---|

| 換金率 | 表示と実際の差がないか |

| 手数料 | 振込・事務手数料の有無 |

| 入金スピード | 即日対応の条件や時間帯 |

| 対応決済 | バンドルカード対応可否 |

| 初回条件 | 初回と継続で条件差がないか |

| 運営情報 | 会社情報・連絡先の明記 |

この中でも重要なのは、「条件が分かりやすく提示されているか」です。

人気業者に共通する特徴

いわゆる「選ばれやすい業者」には、いくつかの共通点があります。

- 条件が明確で分かりやすい

- 手続きの流れがシンプル

- 入金までの時間が安定している

- 不明点への対応がスムーズ

これらは特別な要素ではありませんが、実際に利用する際のストレスやズレを減らす重要なポイントになります。

換金率よりも手取りで見る

業者選びでありがちなミスが、換金率の数字だけで判断してしまうことです。

実際には、

- 各種手数料

- 条件による変動

- 最低利用額の影響

などがあるため、表示されている数字と実際の手取りが一致しないケースもあります。

そのため、見るべきなのは「何%か」ではなく、最終的にいくら受け取れるかです。

即日対応の現実的な見方

バンドルカード現金化では、即日性を重視する人が多くなります。

ただし、「即日入金」とされていても、

- 申込み時間帯

- 本人確認の有無

- 混雑状況

によって入金タイミングが変わることがあります。

そのため、「即日」という表現だけで判断するのではなく、どの条件でどれくらいの時間がかかるのかを確認することが重要です。

バンドルカード対応の確認は必須

すべての業者がバンドルカードに対応しているわけではありません。

特にポチっとチャージを前提にする場合は、

- バンドルカード決済に対応しているか

- 利用可能な条件

を事前に確認しておく必要があります。

ここを見落とすと、想定していた方法が使えないケースもあります。

業者利用のメリットを整理する

バンドルカードの場合、業者を利用するメリットは明確です。

- ポチっとチャージ後すぐに進められる

- 手続きがシンプル

- 即日で資金化しやすい

特に、初めて利用する場合やスピードを重視する場合は、業者の方が安定した結果につながりやすくなります。

比較して選ぶことが前提

バンドルカード現金化では、業者ごとの条件差が結果に直結します。

そのため、

- 1社だけで判断しない

- 条件を並べて比較する

- 手取りベースで考える

といった基本的な比較を行うことで、ズレを防ぎやすくなります。

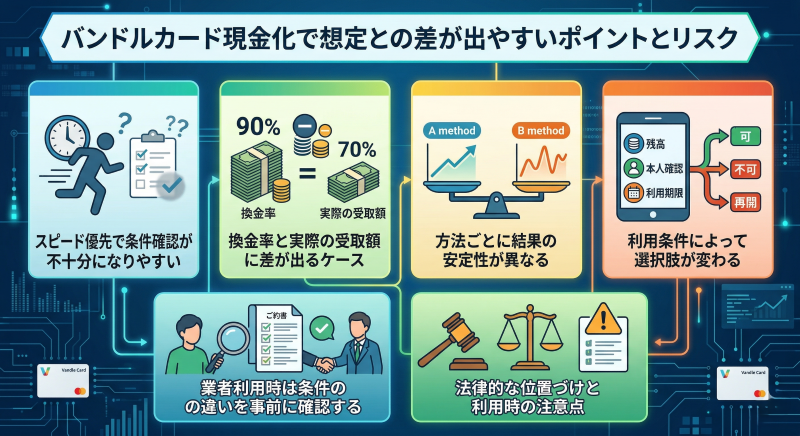

バンドルカード現金化で想定との差が出やすいポイントとリスク

バンドルカード現金化は、ポチっとチャージの即時性によってスピーディに進められる一方で、事前の想定と実際の結果に差が出やすい特徴があります。

特に、スピードを優先するほど細かい条件の確認が後回しになりやすく、その結果として手取りや条件面で不利になるケースも見られます。

ここでは、事前に把握しておきたいポイントを整理します。

スピード優先で条件確認が不十分になりやすい

バンドルカードは、チャージから決済までが短時間で完了するため、「すぐに現金化できる」という点に意識が集中しやすくなります。

その結果、

- 手数料の内訳を確認していない

- 実際の受取額を把握していない

- 条件の細かい違いを見ていない

といった状態で進めてしまうケースがあります。

スムーズに進むこと自体はメリットですが、最低限の条件確認を行わないと、想定より不利な条件で利用してしまう可能性があります。

換金率と実際の受取額に差が出るケース

現金化では、表示されている換金率と実際の受取額が一致しないことがあります。

主な要因としては、

- 振込手数料

- 事務手数料

- 条件によるレート調整

などがあり、これらを含めると最終的な受取額が変わります。

そのため、判断の基準は「何%か」ではなく、実際にいくら手元に残るかで見ることが重要です。

方法ごとに結果の安定性が異なる

バンドルカード現金化は、選ぶ方法によって結果の安定性が変わります。

- 業者利用:スピードと手続きは安定しやすいが条件に依存

- ギフト券系:比較的早いが市場や条件の影響を受けやすい

- 商品転売:価格は安定しやすいが時間と手間がかかる

この違いを理解せずに選ぶと、「想定より時間がかかる」「受取額が想定より少ない」といった結果につながります。

利用条件によって選択肢が変わる

バンドルカードは、利用状況やチャージ方法によって条件が変わる場合があります。

たとえば、

- チャージ上限額

- 利用可能な決済先

- 利用履歴による制限

といった要素によって、選べる現金化ルートが変わることがあります。

そのため、一般的な方法をそのまま当てはめるのではなく、自分の利用条件の中で現実的な方法を選ぶことが重要です。

業者利用時は条件の違いを事前に確認する

業者を利用する場合にも、事前に確認しておきたいポイントがあります。

特に、

- 表示されている条件と実際の適用条件

- 初回と継続利用での条件差

- 即日対応の時間帯や制限

といった点は、結果に影響しやすい部分です。

これらは事前に確認することで避けられるため、比較と確認を前提に選ぶことが重要になります。

法律的な位置づけと利用時の注意点

バンドルカード現金化については、「違法なのかどうか」が気になるポイントの一つです。

結論として、現金化そのものが一律に違法とされているわけではありません。

ただし、利用方法によっては規約違反や利用制限の対象になる可能性があります。

特に注意が必要なのは、

- 実態のない取引

- 不自然な決済の繰り返し

- 利用目的と乖離した使い方

といったケースです。

一方で、通常の売買の範囲で行われる取引であれば、すべてが問題になるわけではありません。

重要なのは、「どのような形で現金化しているか」というプロセスです。

リスクは事前の整理でコントロールできる

バンドルカード現金化におけるリスクは、多くが構造的に発生するものです。

そのため、

- 条件を事前に確認する

- 手取りベースで判断する

- 方法ごとの特徴を理解する

といった基本を押さえることで、大きな失敗は避けやすくなります。

特に業者を利用する場合は、複数の条件を比較したうえで選ぶことで、より安定した結果につながります。

それでもバンドルカード現金化をしたい人へ

バンドルカード現金化は、仕組みや条件を理解したうえで利用されるケースも多くあります。

その前提に立つと重要になるのは、「できるかどうか」ではなく、自分の状況に対して現実的な選択になっているかという点です。

ここでは、実際に利用する場合に整理しておきたい判断軸をまとめます。

即日で資金が必要かどうか

まず最初に整理すべきなのは、現金が必要なタイミングです。

バンドルカードはポチっとチャージによって即時に残高を用意できるため、スピードを重視する使い方と相性が良いサービスです。

そのため、

- 当日中に資金が必要

- 数時間以内に現金化したい

といった場合は、業者を利用した方法が現実的になります。

一方で、時間に余裕がある場合は、他の方法も含めて選択肢を広げることができます。

手取りとコストのバランス

現金化では必ずコストが発生するため、「いくら使って、いくら残るか」を整理することが重要です。

- スピード重視 → 手取りはやや下がりやすい

- 手取り重視 → 時間や手間がかかる

また、業者を利用する場合は、換金率だけでなく手数料や条件も含めて確認することで、実際の受取額を把握しやすくなります。

手間をどこまで許容できるか

バンドルカード現金化は、自分で行うか業者を利用するかによって、手間が大きく変わります。

自分で行う場合は、

- 商品やコードの選定

- 売却先の選定

- 条件の確認

といった作業が必要になります。

一方で、業者を利用する場合は、手続きがシンプルになり、指定された流れに沿って進めるだけで完結しやすくなります。

バンドルカードは「スピード前提」で考えると整理しやすい

バンドルカードは、ポチっとチャージによる即時性が最大の特徴です。

そのため、

- すぐに使える

- すぐに現金化できる

という流れを前提に考えると、選択肢が整理しやすくなります。

この点では、業者を利用した方法は、スピードと手続きのシンプルさの両面で相性が良い選択肢になります。

業者を含めて判断する

バンドルカード現金化では、業者を前提に考えることで全体の設計がシンプルになります。

特に、

- 即日で資金が必要

- 手間をかけずに進めたい

- 初めて利用する

といった場合は、業者を選択肢に入れることで、スムーズに進めやすくなります。

無理のない範囲で判断する

最終的に重要なのは、

- タイミングに合っているか

- コストとして許容できるか

- 手続きが現実的か

という点です。

バンドルカード現金化は手軽に進められる反面、スピードに引っ張られて判断が浅くなりやすい側面もあります。

そのため、条件を整理したうえで、自分の状況に無理がないかどうかを基準に選ぶことが重要です。

FAQ・バンドルカード現金化に関する質問

Q. バンドルカードだけで現金化できますか?

バンドルカード単体で直接現金を引き出すことはできません。

現金化するには、ポチっとチャージで残高を作り、商品やギフトコードなどを購入し、それを売却するプロセスが必要になります。

そのため、どのルートを選ぶかによってスピードや手取りが変わります。

Q. バンドルカード現金化は即日でできますか?

方法によっては即日での現金化が可能です。

特に業者を利用する場合は、条件が整えば当日中に入金されるケースもあります。

一方で、商品転売などは売却までに時間がかかるため、即日性には向きません。

Q. ポチっとチャージはいくらまで使えますか?

ポチっとチャージの利用上限は、利用状況や審査によって異なります。

また、初回利用時と継続利用時で上限が変わることもあるため、自分のアカウントで利用可能な範囲を事前に確認しておくことが重要です。

Q. 換金率はどれくらいが目安ですか?

換金率は方法や業者によって異なります。

一般的には、スピードを優先するほど手取りは下がりやすく、時間をかけるほど安定しやすい傾向があります。

表示されている換金率だけでなく、手数料を含めた受取額で判断することが重要です。

Q. 業者を使うと安全ですか?

業者を利用することで手続きはシンプルになり、スピード面では安定しやすくなります。

ただし、すべての業者が同じ条件というわけではありません。

換金率や手数料、入金条件などを事前に確認し、比較したうえで選ぶことで、想定との差を防ぎやすくなります。

Q. バンドルカードは繰り返し使えますか?

利用状況や限度額の範囲内であれば繰り返し利用することは可能ですが、使い方や頻度によっては制限がかかる場合もあります。

毎回同じ条件で使えるとは限らないため、無理のない範囲で利用することが前提になります。

Q. 業者と自分でやる方法、どちらがいいですか?

どちらが適しているかは状況によって異なります。

- 即日性や手軽さを重視する → 業者

- 手取りや調整の自由度を重視する → 自分で行う方法

というように、目的に応じて選ぶことで判断しやすくなります。

バンドルカードはスピード重視の現金化に向いている

バンドルカード現金化は、ポチっとチャージの即時性を活かして、スピーディに資金を確保できる点が特徴です。

一方で、方法によって手取りや手間、スピードが変わるため、単に現金化できるかではなく、条件を整理して選ぶことが重要になります。

最終的には、タイミングやコスト、手続きの負担を踏まえたうえで、自分の状況に無理のない形かどうかを基準に判断することがポイントです。