クレジットカード現金化の優良店を探している方の多くは、「急ぎで資金が必要」「できるだけ安全に使いたい」という状況にあるのではないでしょうか。

銀行融資やカードローンとは違い、クレジットカード現金化は審査のハードルが低く、手元にあるカードを使って資金を用意できる点が特徴です。

その一方で、「どこを使えばいいのか分からない」「本当に安全な業者なのか判断できない」といった不安を感じる方も少なくありません。

クレジットカード現金化は使い方そのものよりも、「どの業者を選ぶか」で結果が大きく変わるサービスです。

同じ金額を利用したとしても、選ぶ店舗によって受け取れる金額や対応の質、トラブルの有無まで差が出るのが実情です。

特に注意したいのは、「優良店」という言葉の捉え方です。

単に換金率が高いだけではなく、手続きの透明性や対応の一貫性、利用者への説明の丁寧さなど、いくつかの要素を総合的に見て判断する必要があります。

一方で、こうした基準を知らないまま利用してしまうと、

-

- 思っていたより受取額が少ない

- 手数料の内訳が不明確

- 対応が雑で不安が残る

といったズレが起こりやすくなります。これはサービスの仕組みというよりも、「選び方」を間違えたことによる影響です。

また、クレジットカード現金化は「直接現金を引き出す仕組み」ではなく、決済と価値の変換を組み合わせたサービスです。

そのため、どの業者を使ったとしても、一定のコストが発生する点は共通しています。

この前提を理解していないと、「損をした」と感じやすくなるため注意が必要です。

本記事では、クレジットカード現金化における優良店の考え方から、具体的な見分け方、利用時の流れ、そしてリスクや注意点までを体系的に整理しています。

「安全に使えるのか」「自分の状況で利用すべきか」といった判断ができるよう、表面的な情報ではなく、構造から理解できる内容にまとめています。

【最新2026年度版】

クレジットカード現金化優良店

人気業者!

【郵送物・手数料・トラブルなし!】

- 入金スピード最短5分

- 1万円から利用可能

- 全カードに対応

- カード事故クレームなし

【初めて利用で1万円プレゼント!】

- 入金スピード最短5分

- 1万円から利用可能

- 後払いアプリ対応

- 即日現金化OK

【5年連続顧客満足度No.1!】

- 入金スピード最短3分

- 1万円から利用可能

- 女性中心のオペレーター

- 後払いアプリも対応

【最大還元率100%最大値に挑戦中!】

- 入金スピード最短10分

- 1万円から利用可能

- LINE申込可能

- カード事故なし

【専門スタッフが親切丁寧に対応!】

- 入金スピード最短3分

- 1万円から利用可能

- 買取方式で安心

- 初回・乗換で換金率UP

-

現金化本舗

詳細をコチラ換金率98.5%最短5分

詳細をコチラ換金率98.5%最短5分 -

OKクレジット

詳細をコチラ換金率99.7%最短3分

-

タイムリー

詳細をコチラ換金率98.7%最短5分

-

スピードペイ

詳細をコチラ換金率96%最短10分

-

ブリッジ現金化

詳細をコチラ換金率98.7%最短3分

【重要】クレジットカード現金化に関する注意点・免責事項

クレジットカード現金化サービスは、カード会社が定める利用規約において禁止行為とされている場合があります。利用が発覚した場合、カードの利用停止、強制解約、あるいは利用残高の一括請求など、重大なペナルティを受けるリスクがあります。

当記事は、クレジットカード現金化の仕組みやリスクを正しく理解し、被害を未然に防ぐための情報提供を目的としています。本記事は現金化サービスの利用を推奨・斡旋するものではありません。サービスの利用にあたっては、各カード会社の利用規約を遵守し、利用の判断はご自身の責任において慎重に行ってください。

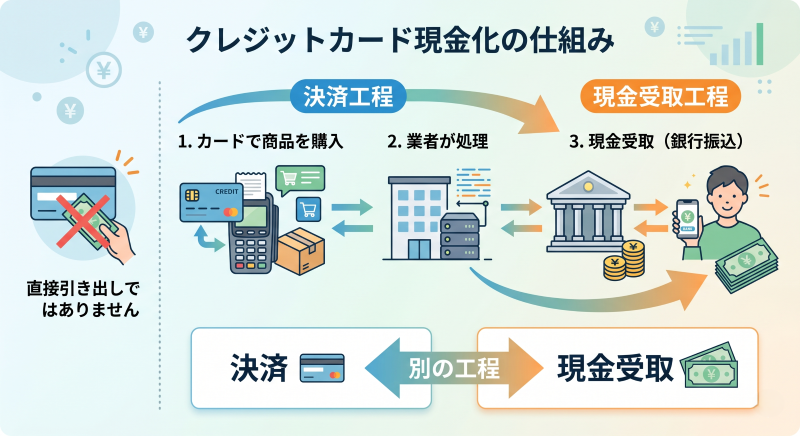

クレジットカード現金化の仕組みと優良店によって差が出る理由

クレジットカード現金化は「カード決済を使って価値を購入し、それを現金に変換する仕組み」です。

そして、この一連の流れをどの業者がどう処理するかによって、受取額や安全性に差が生まれます。

■ 基本の仕組み

クレジットカード現金化は、現金を直接引き出すサービスではありません。

カードで商品やサービスを購入し、その価値を別の形で現金として受け取る構造になっています。

一般的な流れは以下の通りです。

- クレジットカードで商品やサービスを決済する

- 業者側がその取引を処理する

- 利用者に現金が振り込まれる

このように、「決済」と「現金受取」は別の工程として成り立っています。

■ なぜ現金が受け取れるのか

この仕組みの本質は、「カードで購入した価値を別ルートで現金に戻している」点にあります。

商品やサービスには市場価値があり、それを利用して現金化が成立しています。

ただし、ここで重要なのは次の点です。

注意:現金は新しく生まれているわけではなく、将来の支払いを前倒ししているだけです

そのため、利用後には必ずカードの支払いが発生します。

■ 優良店によって差が出る理由

重要ポイント:同じ仕組みでも、業者の運用方法によって結果が大きく変わります

クレジットカード現金化は、どの業者を使っても基本構造は同じです。しかし、以下の部分で差が生まれます。

- 手数料や換金率の設定

- 手続きの透明性

- 説明のわかりやすさ

- 振込までのスピード

これらはすべて「業者ごとの運用」による違いです。

■ 優良店の本質

優良店とは単に「換金率が高い業者」ではありません。

条件や流れを明確に提示し、利用者が納得したうえで取引できる環境を整えている業者を指します。

逆に、説明が曖昧だったり、後から条件が変わるようなケースでは、結果的に不利な取引になりやすくなります。

■ 仕組みを理解する重要性

クレジットカード現金化はシンプルに見えて、実際には複数の工程が組み合わさったサービスです。

そのため、流れを理解せずに利用すると、「思っていた内容と違う」というズレが生じやすくなります。

クレジットカード現金化におけるコストの構造と手数料の内訳

■ なぜ必ず損失(コスト)が発生するのか

クレジットカード現金化は「カード決済」と「価値の変換」を組み合わせるサービスです。この過程では、決済処理手数料や業者の運営コストが必ず発生します。そのため、利用者が受け取る金額は、決済額(カード利用額)からこれらのコストを差し引いた金額になります。

重要ポイント:現金化に「手数料ゼロ」は存在しません

見た目上の「換金率」に関わらず、この差額が実質的な利用コストとなります。

■ 金額別の損失イメージ

以下は、一般的な手数料率(10%〜30%)を想定した目安です。これらを参考に、自身が支払うコストを把握してください。

| 利用額 | 受取額(目安) | 実質コスト(差額) |

|---|---|---|

| 10,000円 | 7,000円〜9,000円 | 1,000円〜3,000円 |

| 30,000円 | 21,000円〜27,000円 | 3,000円〜9,000円 |

| 50,000円 | 35,000円〜45,000円 | 5,000円〜15,000円 |

| 100,000円 | 70,000円〜90,000円 | 10,000円〜30,000円 |

■ 内訳で見る手数料の正体

業者によって「手数料」の内訳は異なります。優良店は以下の費用が何のために使われるかを事前に説明します。

- 事務手数料:運営維持にかかる費用

- 振込手数料:銀行への振込手続きにかかる実費

- 決済処理費用:カード決済システム利用料

これらの内訳が不透明な業者は、後から不明瞭な名目で減額されるリスクがあるため注意が必要です。

■ 【重要】判断基準は常に「最終受取額」

最も大切なのは、手数料の計算式ではなく、「結局、手元にいくら残るのか」という一点です。

注意:換金率が何%であっても、最終受取額が少なければ意味がありません。

申し込み前に必ず「手数料を含めた最終振込額」を業者に確認し、納得できる金額か否かで利用を判断してください。

「換金率」のカラクリと実際の受取額とのギャップ

多くの広告で見かける「換金率90%以上」という数字。しかし、これがそのまま受取額になるとは限りません。

ここでは、換金率という数字が持つ特性と、なぜ実際の受取額とギャップが生まれるのかを解説します。

■ 換金率は「目安」であり「確定額」ではない

換金率は、あくまでその業者が提示する「最大値」の目安です。実際の取引では、利用金額や決済方法、キャンペーンの適用状況などにより、提示された換金率から変動することが一般的です。

重要ポイント:数字(率)だけを見て判断するのは非常に危険です

換金率を競うことに集中するあまり、実際の手数料引きで手元に残る金額が減ってしまうという「数字の罠」に陥るケースが多く見られます。

■ なぜ受取額とギャップが生じるのか

換金率の数字と実際の受取額にズレが生じる主な理由は以下の通りです。

- 表記のトリック: 最大換金率のみを表示し、手数料を差し引く前の数値を強調している。

- 条件による変動: 少額利用や即日対応など、特定の条件下で手数料が加算される。

- 後出し手数料: 提示した換金率とは別に、諸経費として減額される。

■ 数字に惑わされないための視点

クレジットカード現金化において、換金率はあくまで比較のための一つの指標に過ぎません。

優良店か否かを判断する際、「数字の高い業者」を探すのではなく、「条件を隠さず、金額を明示する業者」を探すことが、結果的に満足度の高い現金化につながります。

「換金率が高い=手元に残る額が多い」とは限らないことを、常に意識してください。

クレジットカード現金化のリスクと法的・規約上の注意点

クレジットカード現金化は「仕組み自体の問題」よりも、「使い方と選び方」でリスクが大きく変わるサービスです。特に法的・規約上のリスクを正しく認識しておくことが重要です。

■ クレジットカード現金化に違法性はある?

現状、クレジットカード現金化自体を直接取り締まる法律はありませんが、カード会社の利用規約では「現金化目的での利用」を禁止しています。

違法かどうかという議論以上に、「カード会社との契約に違反する行為である」という点が最大のリスクです。

規約違反とみなされた場合、カードの利用停止や強制解約といったペナルティが科される可能性があるため、あくまで規約上の禁止事項であることを理解しておく必要があります。

■ 取引形態と古物商許可について

なお、クレジットカード現金化の中には、商品売買を伴う形で行われるケースもあります。

このような場合、本来は古物商許可が必要となる取引形態も含まれるため、業者の運営体制や説明の透明性も判断材料のひとつになります。

■ 支払い負担が残る構造

現金を受け取った後にカードの支払いが発生します。

この点を軽く考えてしまうと、翌月以降の負担が想像以上に重くなるケースがあります。

注意:現金化した金額よりも多く支払う構造になるため、資金繰りが厳しくなる可能性があります

■ 業者選びによるリスク

説明が不十分な業者を選んでしまうと、条件のズレやトラブルにつながりやすくなります。

事前説明と実際の条件が違う、手数料の内訳が不明確といったケースは、結果として受取額の減少や不信感につながります。

■ 振込・対応に関するリスク

現金化は振込によって完了しますが、業者によっては振込までの時間や対応に差があります。

連絡が取りにくい業者を選んでしまうと、トラブル時の対応にも不安が残ります。

クレジットカード現金化で結果が分かれる成功パターンとNG行動

クレジットカード現金化は「仕組みの違い」ではなく「使い方の違い」で結果が大きく分かれます。

同じ業者を使っても、事前の準備や判断によって受取額や満足度に差が出るのが実情です。

■ クレジットカード現金化でリスクを抑える(検知されない)ための行動

「バレない方法」というよりも、「カード会社に検知されるリスクを最小限に抑える行動」を知っておくことが重要です。

- 少額利用にとどめる:普段の利用傾向と大きく異なる高額決済は不自然な取引としてフラグが立ちやすいため、過度な利用は避けるのが賢明です。

- 短期間の連続利用を避ける:短期間での繰り返し利用はカード会社のセキュリティシステムに検知されやすいため、注意が必要です。

- 規約を理解して利用する:リスクを抑えるには、無理のない利用と、利用規約を正しく理解しておくことが最大の防衛策です。

■ 成功パターンの共通点

重要ポイント:事前に条件を確認し、納得したうえで進めていること

うまくいくケースは、申し込み前の段階で受取額や手数料、振込時間などを具体的に確認しています。

そのため、実際の結果とのズレが少なく、想定通りに現金化が完了します。

■ NG行動(失敗につながるパターン)

注意:条件を確認せずに進めると、想定外の損失につながる可能性があります

換金率の数字だけを見て判断する、受取額を確認せずに申し込む、急いで比較せずに業者を決める、といった行為はすべて「判断材料が不足したまま意思決定している」ことが原因です。

■ 行動の違いが結果を変える

成功しているケースは「確認してから使う」、失敗しているケースは「使ってから確認する」という違いがあります。

この順番の差が、そのまま結果の差につながります。

クレジットカード現金化が向いている人と向いていない人の違い

クレジットカード現金化は「短期的な資金調整として使える人」には向いていますが、「継続的な資金不足を解消したい人」には向いていません。

仕組み上、必ずコストと支払いが発生するため、使い方によっては負担が増えるだけになる可能性があります。

■ 向いている人の特徴

重要ポイント:支払い計画を前提に利用できる人は向いています

具体的には、一時的に現金が必要で、翌月の支払い見通しが立っている人です。

コストが発生することを理解したうえで、「今このタイミングで使う価値がある」と判断できるケースに限られます。

- 翌月のカード支払いを確実に対応できる

- 一時的な資金不足を補いたいだけの人

- 損失(差額)を理解し、許容できる人

- 業者選びや条件確認をしっかり行える人

このような条件が揃っていれば、短期的な資金調整手段として機能しやすくなります。

■ 向いていない人の特徴

注意:長期的な資金不足の解決手段として考えている人には向いていません

クレジットカード現金化は、あくまで「支払いを先送りする仕組み」です。

そのため、収支のバランス自体を改善するものではありません。

- すでに毎月の支払いが厳しい状態の人

- 繰り返し利用して資金を回そうとしている人

- 損失を軽く見ている人

- 計画を立てずにその場の判断で利用する人

このような状態で利用すると、翌月以降の負担が積み重なり、状況が悪化する可能性が高くなります。

■ 判断の基準

最も重要なのは、「今このコストを払ってでも現金が必要か」という視点です。

必要性が明確で、かつ支払いの見通しが立っている場合にのみ検討すべき手段です。

逆に、「なんとなく不安だから」「一時的に楽になりたい」という理由で使うと、後から負担として返ってくる可能性が高くなります。

■ 向き不向きの本質

重要ポイント:この方法は「使い方が合っているか」で価値が決まります

同じサービスでも、状況に合っていれば有効に機能し、合っていなければ負担になります。

そのため、自分の状況と照らし合わせて判断することが重要です。

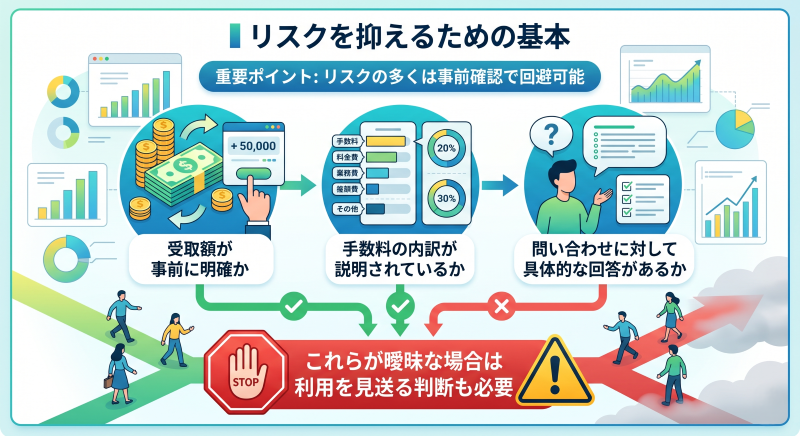

クレジットカード現金化で優良店を見分けるための判断基準と選び方

クレジットカード現金化における優良店は「換金率の高さ」ではなく、「条件の明確さと対応の一貫性」で見分けることができます。

ここを見誤ると、同じ金額でも結果に大きな差が出ます。

■ 判断基準① 最終的な受取額が明確か

重要ポイント:見るべきは換金率ではなく、最終的に受け取れる金額です

優良店は、申し込み前の段階で「いくら振り込まれるのか」を具体的に提示します。

一方で、数値が曖昧だったり、後から条件が変わる場合は注意が必要です。

換金率だけを強調している場合、実際の受取額とズレるケースもあるため、必ず最終金額で判断する必要があります。

■ 判断基準② 手数料の内訳が説明されているか

優良店は、どのような費用が含まれているかを事前に説明します。

逆に、「まとめてこの金額」としか提示されない場合は、内訳が不透明な可能性があります。

- 事務手数料

- 振込手数料

- 決済関連の費用

これらがどのように扱われているかを確認することで、実際のコストが見えてきます。

■ 判断基準③ 説明と対応が一貫しているか

問い合わせ時の対応も重要な判断材料です。優良店は、質問に対して具体的かつ一貫した説明を行います。

注意:説明が曖昧だったり、回答が変わる場合は利用を避けた方が安全です

特に、受取額や振込時間についての回答がはっきりしない場合は注意が必要です。

■ 判断基準④ 振込までの流れが明確か

優良店は、申し込みから振込までの流れを具体的に説明します。

「いつ・何をするのか」が明確になっていることで、利用者側も安心して進めることができます。

逆に、流れが不明確な場合は、想定外の時間や手間が発生する可能性があります。

■ よくある失敗パターン

選び方で失敗するケースには共通点があります。

- 換金率の数字だけで判断する

- 比較せずに最初の業者で決める

- 説明を深く確認せずに進める

これらはすべて、「判断基準が不足している状態」で選んでいることが原因です。

■ 選び方のまとめ

重要ポイント:優良店とは「条件が明確で、納得して利用できる業者」です

そのため、

- 最終的な受取額

- 手数料の内訳

- 説明の具体性

- 対応の一貫性

これらを基準に比較することで、失敗のリスクを大きく下げることができます。

■ 優良店と注意すべき業者の違い

| 項目 | 優良店 | 注意すべき業者 |

|---|---|---|

| 受取額の提示 | 事前に明確に提示される | 曖昧・後から変わる可能性あり |

| 手数料 | 内訳が説明される | 詳細が不明確 |

| 説明 | 一貫して具体的 | 回答が曖昧・変わる |

| 振込までの流れ | 具体的に説明される | 不明確・後出しが多い |

| 対応 | 質問に丁寧に答える | 急がせる・説明不足 |

■ 注意すべき悪質業者の特徴

優良店とは逆に、悪質業者にはいくつかの共通する特徴があります。

特に「換金率の数字だけを誇大広告している」「申し込み直前まで手数料の内訳を明かさない」「強引に契約を急かしてくる」といったケースには注意が必要です。

事前の問い合わせに対して具体的な回答を避ける業者は、トラブルの元となる可能性が高いため、利用を見送る勇気も必要です。

クレジットカード現金化で実際に多い失敗例と注意すべきポイント

クレジットカード現金化の失敗は「仕組みの問題」ではなく、「確認不足」と「判断ミス」によって起こるケースがほとんどです。

実際に多いパターンを知っておくことで、同じ失敗を避けやすくなります。

■ 失敗例① 受取額を確認せずに申し込む

最も多いのが、「換金率だけを見て申し込んでしまう」ケースです。

表示されている数値をそのまま受け取ってしまい、実際の振込額との差に後から気づくパターンです。

注意:換金率ではなく、最終的な受取額で判断しないとズレが生じます

■ 失敗例② 手数料の内訳を確認していない

「この金額になります」とだけ提示され、内訳を確認しないまま進めてしまうケースも多く見られます。

その結果、なぜその金額になったのか分からず、不信感が残る原因になります。

優良店であれば、事前に内訳を説明できるため、この段階で見極めることが可能です。

■ 失敗例③ 比較せずに業者を決める

急いでいる状況では、最初に見つけた業者にそのまま申し込んでしまうケースがあります。

しかし、業者ごとに条件は異なるため、比較しないと不利な条件で利用する可能性があります。

- 同じ金額でも受取額に差が出る

- 振込スピードが異なる

- 対応の質に差がある

このような違いは、事前の比較で防ぐことができます。

■ 失敗例④ 支払い計画を立てていない

現金を受け取ることに意識が向きすぎて、翌月のカード支払いを軽く見てしまうケースもあります。

その結果、支払い時に資金が足りず、さらに負担が増える可能性があります。

注意:現金化は一時的な資金調整であり、後から必ず支払いが発生します

■ 失敗の共通点

重要ポイント:すべての失敗は「確認不足」と「順番のミス」に集約されます

成功しているケースは「確認してから使う」、失敗しているケースは「使ってから確認する」という違いがあります。

この順番の差が、そのまま結果の差につながります。

■ 失敗を防ぐための基本

クレジットカード現金化を利用する際は、以下の流れを意識することが重要です。

- 受取額を事前に確認する

- 手数料の内訳を理解する

- 複数の業者を比較する

- 支払い計画を立ててから利用する

この順番を守ることで、多くのトラブルは回避できます。

クレジットカード現金化以外の代替手段と選択肢を整理する

結論から言うと、クレジットカード現金化は「すぐに現金を用意できる手段のひとつ」ですが、状況によっては他の方法の方が負担を抑えられるケースもあります。

選択肢を比較せずに決めてしまうと、結果的に不利な判断になる可能性があります。

■ 主な代替手段

資金を用意する方法は、クレジットカード現金化以外にもいくつかあります。

それぞれの特徴を簡単に整理すると以下の通りです。

- カードローン:審査はあるが、金利ベースで利用できる

- 後払いアプリ:少額・短期の利用に向いている

- 不要品の売却:時間はかかるがコストを抑えやすい

これらはすべて「現金を用意する」という点では同じですが、コスト構造やスピードが異なります。

■ クレジットカード現金化との違い

重要ポイント:違いは「コストの発生方法」と「スピード」にあります

クレジットカード現金化は、手数料として差額が発生するのに対し、カードローンなどは金利としてコストが発生します。

また、現金化は比較的スピードが早い一方で、他の方法は審査や手続きに時間がかかる場合があります。

■ どの方法を選ぶべきか

重要なのは、「どれが一番良いか」ではなく、「自分の状況に合っているか」です。

たとえば、今すぐ現金が必要な場合と、数日待てる場合では選ぶべき方法が変わります。

また、コストをどのように考えるかも判断基準になります。

短期的に高めのコストを許容するか、時間をかけてでも抑えるかで選択が分かれます。

■ 判断の基準

重要ポイント:スピード・コスト・手間のバランスで判断することが重要です

具体的には、以下の3点を基準に考えると整理しやすくなります。

- いつまでに現金が必要か

- どの程度のコストなら許容できるか

- どこまで手間をかけられるか

注意:比較せずに選ぶと、より負担の大きい方法を選んでしまう可能性があります

■ 代替手段を知る意味

クレジットカード現金化だけを見て判断すると、「これしかない」と感じてしまいがちです。

しかし、他の選択肢を知ることで、自分にとって最適な方法を選びやすくなります。

クレジットカード現金化を利用する前に確認すべきチェックポイント

クレジットカード現金化のトラブルの多くは「事前確認の不足」によって起こります。

逆に言えば、利用前に確認すべきポイントを押さえておけば、多くのリスクは回避できるでしょう。

■ 確認すべき基本項目

まずは最低限、以下の項目を確認する必要があります。

- 最終的な受取額がいくらか

- 手数料の内訳が明確か

- 振込までの時間はどれくらいか

- 手続きの流れが説明されているか

重要ポイント:この4点が曖昧な場合は利用を見送ることも視野にいれましょう

■ 見落としやすいポイント

初めて利用する場合、以下の点は見落とされやすい部分です。

- 表示されている換金率と実際の受取額の違い

- 追加費用の有無

- 対応時間や振込条件の詳細

これらは後から確認しても条件変更が難しいため、必ず事前に確認しておく必要があります。

■ 確認の順番

チェックは順番も重要です。

以下の流れで確認すると整理しやすくなります。

-

- 受取額の提示を受ける

- 内訳を確認する

- 振込条件を確認する

- 全体の流れを理解する

この順番を守ることで、「条件を知らずに進めてしまう」リスクを減らせます。

■ よくある確認不足

注意:確認せずに進めると、後から条件に気づいても対応できない場合があります

特に多いのが、「急いでいたからそのまま進めた」というケースです。

この判断が、結果的に損失や不満につながってしまいます。

■ チェックの本質

クレジットカード現金化におけるチェックとは、「安全性を確認する」だけでなく、「納得して利用できるかを判断するためのもの」です。

この視点を持つことで、単に条件の良し悪しではなく、自分に合っているかどうかで判断できるようになります。

クレジットカード現金化にかかる時間の目安と振込スピードの実態

クレジットカード現金化は比較的スピードの早い資金調達手段ですが、「必ず即日になる」とは限りません。

振込までの時間は、利用者の状況と業者側の処理体制によって変わります。

■ 基本的な所要時間の目安

一般的な流れでは、申し込みから振込まで数十分〜数時間程度で完了するケースが多く見られます。

ただし、これは条件が揃っている場合に限られます。

重要ポイント:スピードは「業者の能力」ではなく「条件の揃い方」で決まります

■ 即日対応になる条件

即日で現金化できるかどうかは、主に以下の要素に左右されます。

- 営業時間内に申し込みが完了しているか

- 本人確認がスムーズに進むか

- カード決済が問題なく通るか

- 振込先の銀行が即時対応しているか

これらが揃っていれば、当日中の振込が可能になるケースが多くなります。

■ 時間がかかるケース

一方で、以下のような場合は時間がかかる可能性があります。

- 申し込み時間が遅い

- 本人確認に時間がかかる

- 決済処理に確認が入る

注意:事前に振込時間を確認しておかないと、想定より遅れる可能性があります

■ スピードとコストの関係

クレジットカード現金化では、スピードとコストはトレードオフになりやすい傾向があります。

早く現金化できる条件ほど、手数料が高く設定されるケースもあります。

そのため、「早さを優先するのか」「受取額を優先するのか」をあらかじめ決めておくことが重要です。

■ 時間の考え方

重要なのは、「最短時間」ではなく「確実にいつ受け取れるか」です。

優良店はこの点を明確に説明できるため、判断材料として活用できます。

初めてクレジットカード現金化を利用する際の流れと注意点

結論から言うと、初めて利用する場合は「流れを理解してから進めること」が最も重要です。

仕組み自体はシンプルですが、確認を省略すると想定外の結果になりやすくなります。

■ 初回利用の基本ステップ

初めての場合は、以下の流れで進めるとスムーズです。

- 複数の業者を比較する

- 受取額と条件を確認する

- 申し込みと本人確認を行う

- カード決済後に振込を受ける

重要ポイント:申し込み前の確認が、そのまま結果に直結します

■ 初回で起こりやすいミス

初めて利用する場合、以下のようなミスが起こりやすくなります。

- 換金率だけで判断してしまう

- 受取額を確認していない

- 手数料の内訳を見ていない

これらはすべて、事前確認を省略したことが原因です。

■ 初回は少額で試すべき理由

注意:いきなり高額で利用すると、条件のズレによる影響が大きくなります

初めての場合は、まず少額で流れを確認することで、業者の対応や実際の受取額を把握できます。

そのうえで本格的に利用する方がリスクを抑えられます。

■ 優良店かどうかの判断タイミング

優良店かどうかは、申し込み前のやり取りである程度判断できます。特に以下の点を確認することが重要です。

- 質問に対して具体的に回答しているか

- 条件が途中で変わらないか

- 説明に一貫性があるか

この段階で違和感がある場合は、無理に進める必要はありません。

■ 初回利用の考え方

初めての利用では、「どれだけ高く受け取れるか」よりも「納得して利用できるか」を重視することが重要です。

この視点を持つことで、結果的に失敗を避けやすくなります。

クレジットカード現金化で起こりやすいトラブルと回避するための対策

結論から言うと、クレジットカード現金化におけるトラブルの多くは「事前に回避できるもの」です。

発生する原因は限られており、パターンを知っておけば防げるケースがほとんどです。

■ よくあるトラブルのパターン

実際に多いトラブルは、以下のような内容です。

- 提示された金額と実際の振込額が違う

- 手数料の説明が不十分だった

- 振込までに想定以上の時間がかかった

これらはすべて、「条件確認不足」または「説明の曖昧さ」が原因になっています。

■ トラブルが起きる理由

クレジットカード現金化は、複数の工程が組み合わさったサービスです。

そのため、説明が不十分だと利用者側で誤解が生まれやすくなります。

注意:曖昧なまま進めると、後から修正できないケースがあります

■ 回避するための基本対策

重要ポイント:すべての条件を「事前に確定させる」ことが重要です

具体的には、以下の点を必ず確認しておきます。

- 最終的な受取額はいくらか

- その金額に含まれる手数料の内訳

- 振込のタイミングと条件

この3点が明確であれば、多くのトラブルは回避できます。

■ 優良店との違い

優良店は、これらの条件を申し込み前に提示し、利用者が納得してから進める体制を取っています。

逆に、説明を曖昧にする業者ほどトラブルが発生しやすくなります。

つまり、トラブルを防ぐためには「業者選びの段階で判断すること」が最も重要です。

クレジットカード現金化を繰り返し利用するリスクと考え方

結論から言うと、クレジットカード現金化は繰り返し利用するほど負担が大きくなりやすい仕組みです。

短期的には便利でも、長期的に見ると資金繰りを悪化させる要因になる可能性があります。

■ なぜ負担が増えるのか

現金化では必ず差額(コスト)が発生します。このコストが積み重なることで、手元に残る資金が徐々に減っていきます。

注意:繰り返すほど「使えるお金」は減っていく構造です

■ 繰り返し利用の典型パターン

よくあるのが、「今月の支払いのために利用し、翌月も同じことを繰り返す」という流れです。

この状態になると、負担が先送りされているだけになります。

- 一時的な利用が習慣化する

- 差額が積み上がる

- 支払いがさらに厳しくなる

この循環に入ると、抜け出すのが難しくなります。

■ 短期利用としての考え方

重要ポイント:あくまで「一時的な資金調整」として使うことが前提です

クレジットカード現金化は、緊急時の対応としては有効な場合がありますが、継続的な資金管理の手段としては適していません。

■ 判断の基準

利用を検討する際は、「今回だけで終わるか」を基準に考えることが重要です。

繰り返し使う前提になっている場合は、別の方法を検討する必要があります。

この視点を持つことで、無理な利用を防ぎやすくなります。

クレジットカード現金化を利用すべきタイミングと判断基準

結論から言うと、クレジットカード現金化は「いつ使うか」で価値が大きく変わります。

同じ方法でも、適切なタイミングで使えば有効に機能し、そうでなければ単なる負担になる可能性があります。

■ 利用を検討すべきタイミング

クレジットカード現金化は、あくまで一時的な資金調整手段です。

そのため、以下のような状況で検討されるケースが多くなります。

- 短期間で現金が必要な場合

- 支払いの期日が迫っている場合

- 他の手段では間に合わない場合

重要ポイント:一時的な不足を埋める用途に限定することが前提です

■ 利用を避けるべきタイミング

一方で、以下のような状況では利用を見送る判断も重要です。

- 継続的に資金不足が続いている

- 翌月の支払い見通しが立っていない

- 繰り返し利用する前提になっている

注意:根本的な収支の問題がある場合、現金化では解決できません

■ タイミングの見極め方

判断の基準はシンプルで、「今回だけで完結するかどうか」です。

一度の利用で状況が改善するのであれば有効ですが、繰り返しが前提になっている場合は別の対策が必要になります。

■ 判断の軸

利用前には、以下の3点を明確にしておくことが重要です。

- なぜ今現金が必要なのか

- いつ返済するのか

- 他の手段と比較したか

この軸で判断することで、感覚ではなく合理的に選択できるようになります。

■ タイミングの本質

クレジットカード現金化は便利な手段ですが、万能ではありません。

適切なタイミングで使うことで価値が生まれ、そうでなければ負担になります。

そのため、「使えるかどうか」ではなく「今使うべきか」で判断することが重要です。

クレジットカード現金化のよくある質問と利用前に確認すべきポイント

Q1. クレジットカード現金化はすぐに現金を受け取れますか?

A. 業者を利用する場合、手続きがスムーズに進めば当日中に振込されるケースもあります。

ただし、時間帯や確認状況によっては翌営業日以降になる場合もあるため、事前に振込タイミングを確認しておくことが重要です。

Q2. 審査なしで利用できますか?

A. カードローンのような審査はありませんが、本人確認やカード利用状況の確認は行われます。

そのため、誰でも無条件で利用できるわけではありません。

Q3. 換金率はそのまま受取額になりますか?

A. そのまま一致するとは限りません。

表示されている換金率とは別に手数料が差し引かれる場合があり、最終的な受取額が変わるケースがあります。

必ず「実際に振り込まれる金額」で確認する必要があります。

Q4. どの業者を選べば安全ですか?

A. 一概に断定はできませんが、受取額が事前に明確に提示されていること、手数料の内訳が説明されていること、問い合わせに対して具体的な回答があることが重要な判断基準になります。

Q5. 利用するとカードは止まりますか?

A. 必ずしも止まるわけではありませんが、利用状況によってはカード会社の判断で制限がかかる可能性があります。

特に短期間で不自然な利用を繰り返す場合は注意が必要です。

Q6. いくらまで利用できますか?

A. 利用できる金額はクレジットカードの利用枠によって決まります。

ただし、すべての枠を使うのではなく、支払い計画を踏まえて無理のない範囲で利用することが重要です。

Q7. 繰り返し利用しても問題ありませんか?

A. 利用自体は可能ですが、繰り返すほどコストと支払い負担が積み上がります。短期的な利用にとどめるのが基本です。

Q8. 現金化できなかった場合はどうなりますか?

A. 業者利用の場合は基本的に成立する仕組みですが、条件確認が不十分だと想定より受取額が少なくなるケースがあります。

取引前の確認が重要です。

Q9. 手数料はどのくらいかかりますか?

A. 業者や条件によって異なりますが、一般的には10%〜30%程度の差額が発生するケースが多く見られます。

スピードを優先するとコストは高くなる傾向があります。

Q10. 優良店を選ぶには何を基準にすればいいですか?

A. 最も重要なのは「最終的な受取額」「手数料の内訳」「説明の明確さ」の3点です。

優良店は、申し込み前に振込金額を具体的に提示し、条件を曖昧にしません。

また、問い合わせに対して一貫した説明があるかも重要な判断基準になります。

これらを基準に比較することで、安心して利用できる業者を選びやすくなります。

クレジットカード現金化で優良店を選ぶための重要ポイントまとめ

クレジットカード現金化は、「現金を直接引き出す方法」ではなく、カード決済を通じて価値を現金に変換する仕組みです。

この構造自体はどの業者を利用しても大きく変わりませんが、結果は業者の選び方によって大きく左右されます。

重要ポイント:クレジットカード現金化は「どの業者を使うか」で受取額と安全性が決まります

実際の流れはシンプルでも、手数料の設定や説明の仕方、対応の丁寧さによって、同じ利用額でも受け取れる金額や安心感に差が出ます。

そのため、「仕組み」や「方法」以上に、「選び方」が重要になります。

特に押さえておくべきポイントは以下の通りです。

- 最終的な受取額が事前に明確に提示されているか

- 手数料の内訳が説明されているか

- 対応や説明に一貫性があるか

- 振込までの流れが具体的に示されているか

注意:換金率の数字だけで判断すると、実際の受取額が想定より少なくなる可能性があります

また、クレジットカード現金化は必ずコストが発生する仕組みであり、利用後にはカードの支払いが残ります。

この前提を理解したうえで、短期的な資金調整として活用することが重要です。

優良店を選ぶことができれば、条件のズレやトラブルを避けながら、納得した形で現金化を進めることができます。

逆に、選び方を誤ると、損失や不安が大きくなりやすくなります。

最終的には、「どの業者なら納得して利用できるか」という視点で比較し、自分の状況に合った選択をすることが大切です。