ペイディ現金化を検討している方の多くは、「今すぐ現金が必要」「あと払いの枠をどう使えばいいのか分からない」といった状況ではないでしょうか。

ペイディはクレジットカードがなくても利用できる後払いサービスで、利用枠の範囲内で商品やサービスを購入し、後から支払う仕組みです。

この特徴を活用して現金を用意する方法が、いわゆるペイディ現金化と呼ばれるものです。

ただし、ここで押さえておくべきなのは、ペイディ現金化は直接現金を受け取る仕組みではないという点です。

あくまで「あと払いで価値を購入し、それを現金に変換する」流れで成り立っています。

そのため、仕組みを理解せずに進めてしまうと、

- 思っていたより受取額が少ない

- 現金化までに時間がかかる

- 支払いだけが先に残る

といったズレが生じやすくなります。

また、ペイディには分割払いという特徴があり、「支払いを分けられる」というメリットがある一方で、使い方によっては負担の感じ方が変わる点にも注意が必要です。

注意:ペイディ現金化は便利な反面、必ず差額(コスト)が発生し、後から支払いが必要になります

この記事では、ペイディ現金化の仕組みや具体的な方法、実際に発生する損失やリスクを整理し、「自分の状況で使うべきかどうか」を判断できるように解説しています。

やり方だけでなく、失敗しないための考え方や注意点も含めてまとめているため、まずは全体の流れを把握するところから確認してみてください。

【最新2026年版】

ペイディApple専用現金化人気おすすめ7選!

【即日対応の後払い現金化サービス】

- 最短当日振込に対応

- Paidy Apple枠の現金化に対応

- スマホ完結で手続き可能

- 即日資金調達に対応

【最短即日対応の高換金現金化サービス】

- 最大99.5%の高換金率対応

- 申し込み後の流れがスムーズ

- オンライン完結・簡単手続き

- 後払いアプリやクレカ枠対応

【安心重視の現金化サポート】

- 365日対応のサポート体制

- 複数銀行に振込対応

- 法人運営のサービス体制

- 生活支援を重視したサービス方針

【最新2026年版】

後払い現金化おすすめ!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

-

ネオクラッチ

詳細をコチラ初回91% / 2回目90%振込時間最短即日営業時間9:00~21:00

詳細をコチラ初回91% / 2回目90%振込時間最短即日営業時間9:00~21:00 -

買取ドン

詳細をコチラ最大換金率99.5%振込時間最短即日振込営業時間9:00~20:00

-

フレンドペイ

詳細をコチラ換金率85%振込時間即日振込営業時間9:00~18:00

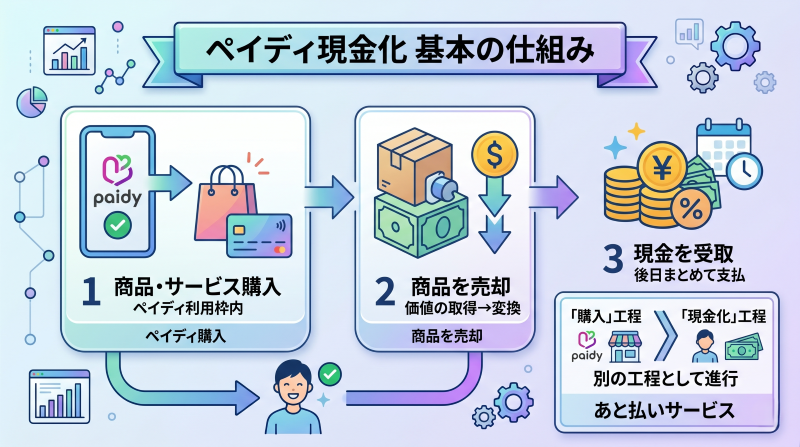

ペイディ現金化の仕組みと現金を用意できる理由

ペイディ現金化は、あと払いで商品を購入し、その価値を現金に変換することで成り立っています。

現金を直接受け取るのではなく、「決済」と「売却」を組み合わせる構造です。

基本の仕組み

ペイディは、利用枠の範囲内で商品やサービスを購入し、後日まとめて支払う「あと払い」サービスです。

この機能を使って一度価値を取得し、それを現金に変換することで資金を用意します。

- ペイディで商品を購入する

- 購入した商品を売却する

- 売却によって現金を受け取る

このように、「購入」と「現金化」は別の工程として進みます。

なぜ現金が用意できるのか

この仕組みの本質は、「あと払いで手に入れた価値を現金に戻している」点にあります。

商品には市場価値があるため、それを売却することで現金化が成立します。

重要ポイント:現金は新しく生まれているのではなく、価値を別の形に変換しているだけです

分割払いとの関係

ペイディの特徴として、支払いを分割できる機能があります。これにより、利用後の支払いを分けて管理することが可能です。

ただし、現金化の構造自体は「購入→売却」で変わらないため、分割払いが直接的に現金化の効率を上げるわけではありません。

注意:分割できるからといって、コストや負担がなくなるわけではありません

他サービスとの違い

メルペイやクレジットカードと似た構造ですが、ペイディはクレジットカード不要で利用できる点が特徴です。

そのため、利用できる人の範囲が広い一方で、利用枠や条件には個別差があります。

仕組みの前提

注意:ペイディ現金化は必ず後から支払いが発生する仕組みです

現金化できたとしても、その分の支払いは後日必ず必要になります。

あくまで「将来の支払いを前倒ししている」状態であることを理解しておく必要があります。

ペイディ現金化の方法と具体的な流れ

ペイディ現金化は、「購入→売却→現金化」という流れで進みます。

この順番を理解していないと、思ったように現金を用意できない可能性があります。

基本の流れ(準備から回収まで)

全体の流れを整理すると、以下のようになります。

- 売却しやすい商品を選ぶ

- ペイディで商品を購入する

- 購入した商品を売却する

- 現金として受け取る

重要ポイント:購入前に「どう売るか」を決めておくことが重要です

主な方法の種類

ペイディ現金化にはいくつかの方法がありますが、大きく分けると以下の2つです。

| 方法 | スピード | 特徴 | 向いている人 |

|---|---|---|---|

| 買取サービス利用 | 早い | 手間が少なく現金化しやすい | すぐに現金が必要な人 |

| フリマ・転売 | 遅い | 手間がかかるが条件を調整しやすい | 損失を抑えたい人 |

商品選びのポイント

どの方法でも共通して重要なのが「商品選び」です。

売却しやすい商品を選ばないと、現金化までに時間がかかったり、想定より安くなる可能性があります。

- 需要が安定しているもの

- 相場が把握しやすいもの

- 短期間で売却しやすいもの

この条件を満たす商品を選ぶことで、現金化の成功率が上がります。

よくある失敗パターン

注意:購入してから売却方法を考えると、現金化できないリスクがあります

特に多いのが、「とりあえず購入してしまう」ケースです。この状態だと、売却先が見つからなかったり、想定より安くしか売れないことがあります。

方法の本質

重要ポイント:ペイディ現金化は「売却まで含めて完了する」方法です

購入した時点では現金は手に入っていません。売却して初めて現金化が成立するため、「回収までを一連の流れとして考える」ことが重要です。

ペイディ現金化で選ばれやすい商品ジャンルと選び方のコツ

ペイディ現金化では「何を購入するか」によって結果が大きく変わります。

売却しやすい商品を選ぶことで、現金化までのスピードや受取額が安定しやすくなります。

選ばれやすい商品ジャンル

現金化でよく使われる商品には、いくつかの共通点があります。

- 需要が安定している商品

- 市場価格が分かりやすい商品

- すぐに売却しやすい商品

具体的には以下のようなジャンルが該当します。

- 家電製品

- ゲーム機や周辺機器

- ブランド品や人気アイテム

なぜこれらの商品が選ばれるのか

これらの商品は市場での流通量が多く、価格の相場が安定しているため、売却時の価格が大きくブレにくい特徴があります。

重要ポイント:売却価格が読みやすい商品ほど、現金化の結果が安定します

避けた方がよい商品の特徴

一方で、以下のような商品は現金化には向いていません。

- 需要が低い商品

- 価格が変動しやすい商品

- 売却までに時間がかかる商品

注意:売れない商品を選ぶと、現金化自体が成立しないリスクがあります

商品選びの考え方

重要なのは「欲しいもの」ではなく「売れるもの」を選ぶことです。

現金化を前提にする場合は、購入時点で売却までを見据えて選ぶ必要があります。

このセクションのポイント

重要ポイント:商品選びがそのまま現金化の結果を左右します

適切な商品を選ぶことで、スムーズに現金化を進めやすくなります。

ペイディ現金化の損失とコストの仕組みを具体的に解説

ペイディ現金化では、購入した商品を売却することで現金を用意しますが、その過程で必ず差額が発生します。

この差額が実質的なコストになります。

なぜ損失が発生するのか

ペイディ現金化は「あと払いで商品を購入し、それを売却する」という流れで成り立っています。このとき、購入価格と売却価格には差が生まれます。

重要ポイント:この差額がそのまま現金化のコストになります

さらに、売却方法によっては手数料や送料などの費用も発生するため、受取額は購入額より少なくなります。

損失の目安

商品や売却方法によって異なりますが、一般的には10%〜30%程度の差額が発生するケースが多く見られます。

スピードを優先するほど、この割合は大きくなる傾向があります。

金額別の損失イメージ

| 利用額 | 受取額(目安) | 差額(コスト) |

|---|---|---|

| 10,000円 | 7,000円〜9,000円 | 1,000円〜3,000円 |

| 30,000円 | 21,000円〜27,000円 | 3,000円〜9,000円 |

| 50,000円 | 35,000円〜45,000円 | 5,000円〜15,000円 |

| 100,000円 | 70,000円〜90,000円 | 10,000円〜30,000円 |

分割払いとの関係

ペイディでは分割払いを選択できる場合がありますが、これは支払い方法の違いであり、現金化のコスト自体を減らすものではありません。

注意:分割できるからといって、損失がなくなるわけではありません

むしろ、支払い期間が長くなることで負担の実感が薄れ、使いすぎにつながる可能性もあります。

損失が大きくなる原因

損失は選び方によって大きく変わります。特に以下のケースではコストが増えやすくなります。

- 需要の低い商品を選ぶ

- 急いで売却する

- 相場を確認せずに価格を決める

注意:事前の確認不足がそのまま損失につながります

損失の考え方

ペイディ現金化は「無料で現金を得る方法」ではなく、「将来支払うお金を前倒しで使う代わりにコストを支払う方法」です。

重要ポイント:コストを前提に、その価値があるかで判断することが重要です

分割払いと一括払いの違い

| 項目 | 一括払い | 分割払い |

|---|---|---|

| 支払いタイミング | 翌月にまとめて支払い | 複数回に分けて支払い |

| 負担の感じ方 | 一時的に大きい | 分散される |

| 総支払額 | 変わらない | 変わらない(※条件による) |

| 管理のしやすさ | シンプル | やや複雑 |

| 向いているケース | 短期で完結したい | 負担を分散したい |

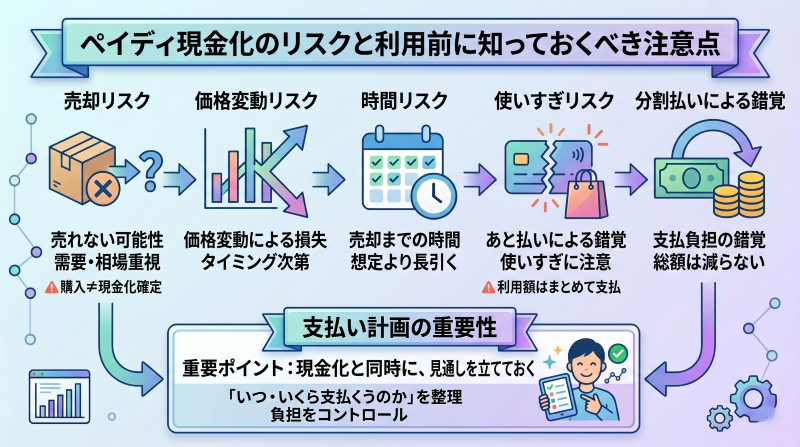

ペイディ現金化のリスクと利用前に知っておくべき注意点

ペイディ現金化は仕組みとしてはシンプルですが、進め方によっては想定外の負担やトラブルにつながる可能性があります。

利用前にリスクを整理しておくことで、判断の精度を高めることができます。

売却できないリスク

ペイディ現金化は商品を売却することで成立するため、売れなければ現金化は完了しません。

特に、需要が低い商品や相場を無視した価格設定の場合、売却までに時間がかかる、もしくは売れない可能性があります。

注意:購入した時点で現金化が確定しているわけではありません

価格変動による損失

商品には市場価格があり、タイミングによって売却価格が変動します。想定していた価格より下がることで、損失が大きくなるケースもあります。

時間がかかるリスク

売却までの時間は商品や方法によって変わります。すぐに現金が必要な場合でも、売却のタイミング次第では想定より時間がかかることがあります。

使いすぎのリスク

ペイディはあと払いで利用できるため、手元に現金がなくても使える点が特徴です。その反面、実際の支払い負担を実感しにくく、使いすぎにつながる可能性があります。

注意:利用額は後からまとめて支払う必要があります

分割払いによる錯覚

分割払いを選択することで負担を分けることはできますが、総額が減るわけではありません。

そのため、「支払いが軽くなった」と感じて利用を増やしてしまうケースもあります。

支払い計画の重要性

重要ポイント:現金化と同時に、支払いの見通しを立てておくことが重要です

利用後に支払いが発生することを前提に、「いつ・いくら支払うのか」を整理しておくことで、負担のコントロールがしやすくなります。

リスクの本質

ペイディ現金化のリスクは、仕組みそのものよりも「使い方」によって変わります。

流れを理解せずに進めると負担が大きくなりやすく、逆に事前に整理しておけばコントロールしやすくなります。

重要ポイント:リスクは避けるものではなく、理解して管理するものです

ペイディ現金化で結果が分かれる成功パターンとNG行動

ペイディ現金化は同じ仕組みでも、進め方によって結果が大きく変わります。

うまくいくケースと失敗するケースには共通点があり、その違いを理解しておくことが重要です。

うまくいく人の共通点

現金化がスムーズに進むケースには、いくつかの特徴があります。

- 購入前に売却先を決めている

- 相場を確認したうえで商品を選んでいる

- 受取額の目安を把握している

重要ポイント:成功している人は「購入前」にほぼ判断を終えています

よくあるNG行動

一方で、失敗につながりやすい行動にも共通点があります。

- 売却方法を決めずに購入する

- 換金率や数字だけで判断する

- 比較せずに進めてしまう

注意:このような状態で進めると、想定外の損失や時間ロスにつながります

結果に差が出る理由

成功と失敗の違いは、仕組みではなく「順番」と「確認」にあります。

成功しているケースは「確認してから使う」、失敗しているケースは「使ってから確認する」という違いがあります。

この順番の差が、そのまま結果の差につながります。

失敗を防ぐための進め方

ペイディ現金化を進める際は、以下の流れを意識することが重要です。

- 売却先を決める

- 相場を確認する

- 受取額の目安を把握する

- 購入を行う

この順番を守ることで、多くのリスクを事前に回避できます。

このセクションのポイント

重要ポイント:ペイディ現金化は「順番と準備」で結果が決まります

特別な知識が必要なわけではありませんが、流れを理解せずに進めると結果がブレやすくなります。

事前の整理が、そのまま成功率に直結します。

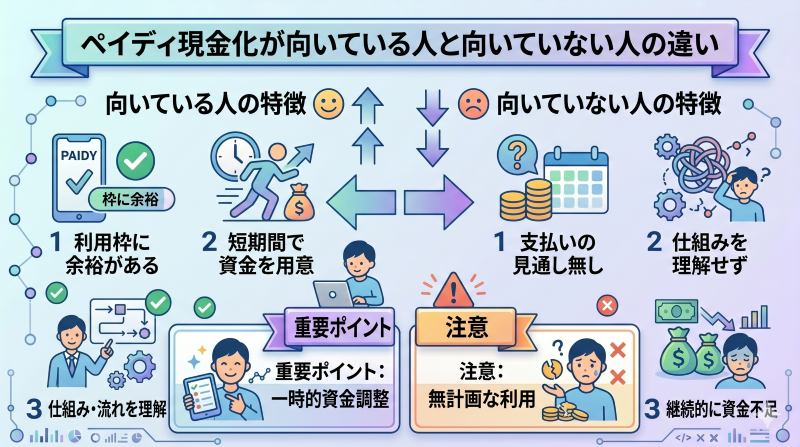

ペイディ現金化が向いている人と向いていない人の違い

ペイディ現金化は便利な手段のひとつですが、すべての人に向いているわけではありません。

状況によっては他の方法の方が適している場合もあります。

向いている人の特徴

以下のような条件に当てはまる場合、ペイディ現金化は選択肢として検討しやすくなります。

- あと払いの利用枠に余裕がある

- 短期間で資金を用意したい

- 仕組みや流れを理解して進められる

重要ポイント:一時的な資金調整として使う場合に適しています

向いていない人の特徴

一方で、以下のような場合は慎重に判断する必要があります。

- 支払いの見通しが立っていない

- 仕組みを理解せずに利用しようとしている

- 継続的に資金不足が続いている

注意:無計画な利用は負担の増加につながる可能性があります

他の方法との考え方

ペイディ現金化は「あと払いを前倒しで使う」方法です。

そのため、長期的な資金不足を解決する手段ではなく、あくまで一時的な対応として考える必要があります。

状況によっては、カードローンや他の資金調達方法の方が負担を抑えられるケースもあります。

判断の基準

重要ポイント:判断の軸は「今の状況に合っているか」です

手間・スピード・確実性・コストのバランスを整理し、自分にとって無理のない方法を選ぶことが重要です。

このセクションのポイント

ペイディ現金化は使い方によっては有効な手段になりますが、前提条件を満たしていない状態で利用すると負担が大きくなります。

重要ポイント:使うかどうかではなく、「今使うべきか」で判断することが重要です

ペイディ現金化で実際に起こりやすい失敗例とその原因

ペイディ現金化の失敗は、仕組みそのものよりも「進め方」によって起こるケースがほとんどです。

実際に多いパターンを具体的に知っておくことで、同じミスを避けやすくなります。

受取額の想定ミス

最も多いのが、「思っていたより受け取れる金額が少なかった」というケースです。

購入金額だけを基準に考えてしまい、売却価格や手数料を考慮していないことでズレが生じます。

注意:購入額=受取額ではありません

売却できないケース

商品を購入したものの、売却先が見つからず現金化できないケースもあります。

特に、需要の低い商品や相場を確認せずに選んだ場合、このリスクが高くなります。

現金化まで時間がかかるケース

すぐに現金が必要な状況で利用したものの、売却までに時間がかかり、目的に間に合わないケースです。

出品や交渉、購入者とのやり取りなど、想定以上に時間がかかることがあります。

支払い計画の不足

現金化には成功したものの、後からの支払いを軽く見てしまい、負担が大きくなるケースもあります。

注意:あと払いは「後で必ず支払う必要がある」ことを前提に考える必要があります

繰り返し利用による負担増加

一度うまくいったことで繰り返し利用し、差額が積み重なってしまうケースです。

その結果、気づいた時には支払いが大きくなっていることがあります。

失敗の共通点

重要ポイント:ほとんどの失敗は「確認不足」と「順番のミス」に集約されます

成功しているケースは「確認してから進める」、失敗しているケースは「進めてから考える」という違いがあります。

この順番を意識するだけでも、多くのトラブルは回避できます。

ペイディ現金化を業者で行う場合の選び方と判断基準

ペイディ現金化は自分で行う方法が基本ですが、手間や時間、確実性を重視する場合は業者を利用する選択肢もあります。

その際に重要になるのが「どの業者を選ぶか」です。

受取額が事前に明確か

重要ポイント:最終的にいくら受け取れるかが明確であることが最優先です

優良な業者は、申し込み前に振込金額を具体的に提示します。曖昧なまま進めると、想定より少ない金額になる可能性があります。

手数料の内訳が説明されているか

業者によっては複数の費用が含まれているため、その内訳が事前に説明されているかを確認することが重要です。

- 事務手数料

- 振込手数料

- 決済関連費用

これらが不明確な場合は、実際のコストが分かりにくくなります。

説明と対応が一貫しているか

問い合わせ時の対応も重要な判断材料になります。説明が具体的で一貫している業者は、トラブルが起きにくい傾向があります。

注意:回答が曖昧だったり内容が変わる場合は、利用を見送る判断も必要です

振込までの流れが明確か

申し込みから現金受取までの流れが具体的に説明されているかも確認ポイントです。

「いつ・何をするか」が分かる状態であれば、安心して進めやすくなります。

よくある選び方のミス

- 換金率の数字だけで判断する

- 比較せずに最初の業者で決める

- 説明を十分に確認しない

これらはすべて、判断材料が不足している状態で選んでいることが原因です。

選び方の本質

重要ポイント:優良業者とは「条件が明確で納得して利用できる業者」です

スピードや利便性だけでなく、「安心して利用できるか」という視点で比較することが重要です。

ペイディ現金化を行う前に確認しておくべきチェックポイント

ペイディ現金化で結果に差が出る原因の多くは、仕組みではなく「事前確認の有無」です。

利用前にポイントを整理しておくことで、想定外のズレを防ぐことができます。

現金化までの流れを把握しているか

重要ポイント:購入前に「回収までの流れ」が見えているかが重要です

現金化は「購入→売却→回収」で成立します。

購入だけでは完了しないため、売却までの見通しが立っているかを確認する必要があります。

売却先が決まっているか

商品をどこで売るかが決まっていない状態で購入すると、現金化までに時間がかかる、または売れない可能性があります。

売却方法と相場を事前に確認しておくことが重要です。

受取額の目安を把握しているか

購入金額と受取額には差があります。この差額を把握していないと、「思っていたより少ない」と感じる原因になります。

注意:購入額そのままが現金になるわけではありません

支払い計画が立てられているか

ペイディはあと払いのため、現金化後に必ず支払いが発生します。利用前に「いつ・いくら支払うか」を確認しておくことが重要です。

他の方法と比較しているか

ペイディ現金化だけでなく、他の資金調達方法と比較することで、自分に合った選択がしやすくなります。

特に、スピードや確実性を重視する場合は、業者利用という選択肢も検討する価値があります。

チェックの本質

重要ポイント:確認とは「安全かどうか」ではなく「納得して使えるか」を判断するためのものです

事前に整理しておくことで、無理のない範囲で現金化を進めやすくなります。

ペイディの利用枠と限度額の仕組みを理解して現金化に活かす

ペイディ現金化では「いくら使えるか」がそのまま上限になります。

そのため、利用枠と限度額の仕組みを理解しておくことが重要です。

利用枠の基本

ペイディには、利用者ごとに設定された利用可能枠があります。

この範囲内で商品を購入し、あとから支払う形になります。

重要ポイント:現金化できる上限は、この利用枠によって決まります

利用枠は固定ではない

利用枠は一定ではなく、利用状況や支払い履歴によって変動することがあります。

継続的に利用している場合でも、必ず同じ条件で使えるとは限りません。

枠の使い方による影響

利用枠をどのように使うかによって、その後の使いやすさが変わります。

- 一度に使い切ると余裕がなくなる

- 分散して使うと調整しやすい

- 支払い後に枠が回復する

この流れを理解しておくことで、無理のない利用がしやすくなります。

分割払いとの関係

分割払いを選択した場合でも、利用枠は購入時点で消費されます。支払いを分けても、利用可能額がすぐに戻るわけではありません。

注意:分割しても枠が増えるわけではありません

枠の使い方で起こりやすい問題

利用枠の仕組みを理解していないと、以下のようなズレが生じやすくなります。

- 思ったより使えない

- 次の利用ができない

- 支払い後まで待つ必要がある

これらはすべて、枠の管理を把握していないことが原因です。

このセクションのポイント

重要ポイント:ペイディ現金化では「枠の管理」がそのまま使いやすさに直結します

利用枠の仕組みを理解したうえで使うことで、無理のない範囲で現金化を進めやすくなります。

ペイディ現金化後の支払い管理と負担を抑える考え方

ペイディ現金化では、現金を受け取った後に必ず支払いが発生します。この部分をどう管理するかによって、負担の感じ方が大きく変わります。

支払いの基本構造

ペイディはあと払いサービスのため、購入した金額は後日まとめて支払う形になります。

現金化できたとしても、その分の支払い義務はそのまま残ります。

重要ポイント:現金化は「支払いの前倒し」であり、負担が消えるわけではありません

分割払いの使い方

分割払いを選択することで、支払いを複数回に分けることができます。

ただし、これは負担を分散しているだけであり、総額が減るわけではありません。

注意:分割=お得ではなく、「支払いのタイミングを変えているだけ」です

支払い計画の立て方

現金化を行う前に、「いつ・いくら支払うのか」を整理しておくことが重要です。

- 支払い月を把握する

- 収入とのバランスを見る

- 無理のない金額に抑える

この3点を意識することで、支払い時の負担をコントロールしやすくなります。

負担が大きくなるパターン

支払いが重くなるケースには共通点があります。

- 利用額を把握していない

- 分割で安心して使いすぎる

- 繰り返し利用している

これらはすべて「支払いの意識が薄れている状態」です。

支払い管理の本質

重要ポイント:ペイディ現金化は「使う前」ではなく「使った後」で差が出ます

支払いを前提にしたうえで利用することで、無理のない範囲で現金化を活用しやすくなります。

ペイディ現金化の規約とリスクの考え方を整理する

ペイディ現金化を検討する際に、多くの人が気になるのが「問題はないのか」「リスクはどこにあるのか」という点です。

ここでは、仕組みとは別に「利用の前提」を整理しておきます。

規約との関係

ペイディは本来、商品やサービスの購入を目的としたあと払いサービスです。

そのため、利用の前提としては「購入したものを利用すること」が想定されています。

注意:現金化目的の利用は、サービスの想定とは異なる使い方になります

この点を理解せずに利用すると、思わぬトラブルにつながる可能性があります。

実務上のリスク

実際のリスクは「違法かどうか」ではなく、「利用の仕方による影響」にあります。

- 利用停止や制限がかかる可能性

- 利用枠が変動する可能性

- 今後の利用に影響が出る可能性

これらはすべて、使い方や頻度によって変わる要素です。

繰り返し利用の考え方

一度の利用では問題がなくても、繰り返し利用することでリスクが高まるケースがあります。

注意:短期間での連続利用は負担とリスクの両方を高めます

リスクとの向き合い方

重要ポイント:重要なのは「リスクがあるかどうか」ではなく「理解したうえで判断しているか」です

仕組みと同様に、利用条件や前提を理解しておくことで、無理のない範囲で判断しやすくなります。

このセクションのポイント

ペイディ現金化は、使い方によってメリットにもリスクにもなります。情報を整理したうえで、自分にとって適切な使い方かどうかを見極めることが重要です。

ペイディ現金化に関するよくある質問

Q1. ペイディ現金化は即日で現金を用意できますか?

A. 条件が揃えば当日中に現金化できるケースもありますが、売却が前提となるため確実に即日になるとは限りません。

売却先や商品の選び方によってスピードは大きく変わります。

Q2. ペイディはいくらまで現金化できますか?

A. 利用できる上限はペイディの利用枠によって決まります。ただし、全額を使うのではなく、支払いを考慮した範囲で利用することが重要です。

Q3. 分割払いを使えば負担は減りますか?

A. 分割払いは支払いのタイミングを分けるだけであり、総額が減るわけではありません。

負担の感じ方は軽くなりますが、コスト自体は変わらない点に注意が必要です。

Q4. 実際にどのくらい損をしますか?

A. 商品や売却方法によって異なりますが、一般的には10%〜30%程度の差額が発生するケースが多く見られます。この差額が実質的なコストになります。

Q5. 商品が売れなかった場合はどうなりますか?

A. 売却できなければ現金化は成立しませんが、購入した分の支払いはそのまま残ります。

そのため、購入前に売却先を決めておくことが重要です。

Q6. ペイディ現金化は安全に利用できますか?

A. 仕組み自体はシンプルですが、売却や支払い管理などのリスクがあります。

流れを理解し、事前確認を行うことでリスクを抑えやすくなります。

Q7. 業者を利用するメリットは何ですか?

A. 手続きがシンプルで、受取額が事前に分かる点が特徴です。

スピードと確実性を重視する場合に適しています。

Q8. 自分で現金化する方法との違いは何ですか?

A. 自分で行う場合はコストを調整できる反面、手間や売却リスクがあります。

業者利用はその分手間が少なく、結果が安定しやすいという違いがあります。

Q9. 繰り返し利用しても問題ありませんか?

A. 利用自体は可能ですが、差額が積み重なるため負担は増えていきます。

短期的な利用にとどめることが前提になります。

Q10. 利用する前に最も重要なポイントは何ですか?

A. 「売却先を決める」「受取額の目安を把握する」「支払い計画を立てる」の3点です。

この順番を守ることで、多くの失敗は防ぐことができます。

ペイディ現金化のポイントと自分に合った選び方まとめ

ペイディ現金化は、あと払いで商品を購入し、その価値を現金に変換することで資金を用意する方法です。

仕組み自体はシンプルですが、「購入→売却→回収」という流れで成り立っているため、進め方によって結果に大きな差が出ます。

特に重要なのは、以下のポイントです。

- 現金は直接得られるのではなく、価値の変換で成り立っている

- 必ず差額(コスト)が発生する

- 売却できなければ現金化は成立しない

- 支払いは後から必ず発生する

重要ポイント:ペイディ現金化は「使えるか」ではなく「使い方が合っているか」で判断することが重要です

自分で行う方法は、商品選びや売却の手間がかかる一方で、条件を調整しやすいという特徴があります。

ただし、売却のタイミングや相場によって結果が変わるため、事前の準備が欠かせません。

一方で、スピードや確実性を重視する場合は、業者を利用する方法も現実的な選択肢になります。

- 手間をかけずに進めたい

- 受取額を事前に把握したい

- できるだけ早く現金を用意したい

このような場合は、条件が明確な業者を選ぶことで、よりスムーズに現金化を進めやすくなります。

注意:どの方法を選ぶ場合でも、コストと支払いを前提に判断することが必要です

ペイディ現金化は便利な手段のひとつですが、万能ではありません。

手間・スピード・確実性・コストのバランスを整理し、自分の状況に合った方法を選ぶことが重要です。